פוסט של יעקב רוטמן – המתורגמן הפיננסי

נינג'ה פיננסית ביקש יפה פוסט על חיסכון לכל ילד, אז הנה…חיסכון לכל ילד שהוא לא תוכנית ממשלתית כושלת!

אז איך עושים חיסכון לכל ילד?

מאוד פשוט… זה לא דורש חשבון נפרד ולא קופות גזל להשקעה ולא סוכן.

שימו לב:

1. פותחים את הchrome ומקלידים sheets.google.com

2. פותחים גליון חדש

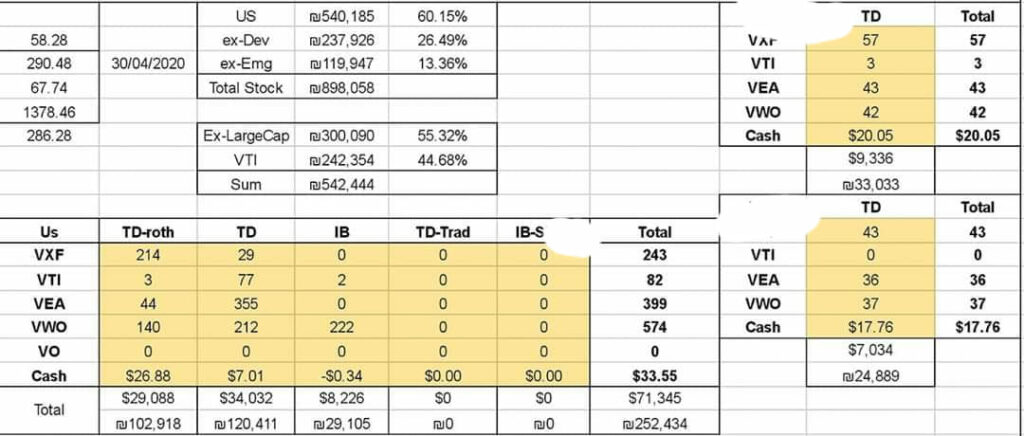

3. עושים טבלה עם עמודות של שם הנייר וכמות וערך[שזה כמות כפול הערך הנוכחי של כל נייר] (לא צריך תאריכי ומחירי קנייה, סתם מסרבל)

3א. עושים שורת סיכום מה סך הנכסים השייכים לילד

4. כל פעם שקונים לילד משהו בחשבון ***שלכם*** מעדכנים בגליון גוגל.

5. כשהילד מבקש כסף, מראים לו את הגליון ואומרים לו "אין בעיה, אבל זה על חשבון זה, איזה נייר למכור בשבילך?"

6. כשהילד מגיע לגיל שאתם החלטתם שהוא ראוי לנהל את הכסף (אני חושב על 10 לביצוע פעולות, ו18-25 להעברה רשמית) מעבירים לחשבון שהוא פתח על שמו. אם הוא בשנים של הכנסות נמוכות (חייל, סטודנט לא עובד, סתם לא עובד) עדיף להעביר לו את הניירות עם חבות המס הכי גדולה (במידה ואפשרי, בברוקר ישראלי נראה לי שלא), כדי שהוא ימכור כל שנה מספיק כדי לנצל את נקודות הזיכוי שלו.

במקרה שהחשבון ישראלי, אלו השלבים להעברת הניירות לילד:

1. הוא פותח חשבון.

2. הולכים למס הכנסה, מוציאים אישור להעברת מניות לצאצא ללא אירוע מס.

3. מבקשים מהבנק/בית השקעות לבצע

זהו! בלי סיבוכים מיותרים, בלי חשבונות מיותרים, בלי עמלות מיותרות ודמי ניהול מיותרים, והכי חשוב בלי ילד שבגיל 18 אומר "החשבון שלי, נתראה באיביזה".

בתמונה: אילוסטרציה (מודה שמסובכת, לכם זה יכול להיות פי 3 יותר פשוט)

לאמריקאים בעלי ילדים אמריקאים יש חשבונות UTMA שיחסוך לכם טיפה מיסים, אבל על כך בפרק הבא.

- הפוסט היה מעניין, לא הבנתם משהו? אנחנו מזמינים אתכם להיכנס לפוסט המקורי לתייג את נתי ולהגיב/ לשאול שאלה.

- כבר החלטתם שאתם רוצים להתחיל להשקיע אבל כל הזמן זה נדחה? רוצים להתחיל לעשות את הצעדים הראשונים? אנחנו מחכים לכם בתוכנית ההשקעות

- רוצים ללמוד על ההשקעות הפנסיוניות שלכם? הצטרפו אלינו לקורס העתיד הפיננסי

- מעניין אותכם? רוצים להמשיך לקרוא – מוזמנים להירשם ולקבל את רשימת הפוסטים הגדולה בנושא השקעות שלנו.