סיכום מנהלים: תועלת בלתי צפויה מקורס ההשקעות, לעיתים הבנקים גובים מחירים גבוהים מאוד בייחוד ממבוגרים. תעשו משהו עם זה. בפוסט הזה אציג פיתרון אחד ובפוסטים הבאים פתרונות אחרים.

תלמיד שלנו במחזור הנוכחי קיבל חשק לבדוק מה קורה בתיק של ההורים שלו בבנק. משתף אתכם (ברשותו) בממצאים, נתונים יבשים (מספר בתמונה):

- בני 70-80 שנה, אחד מהם סיעודי

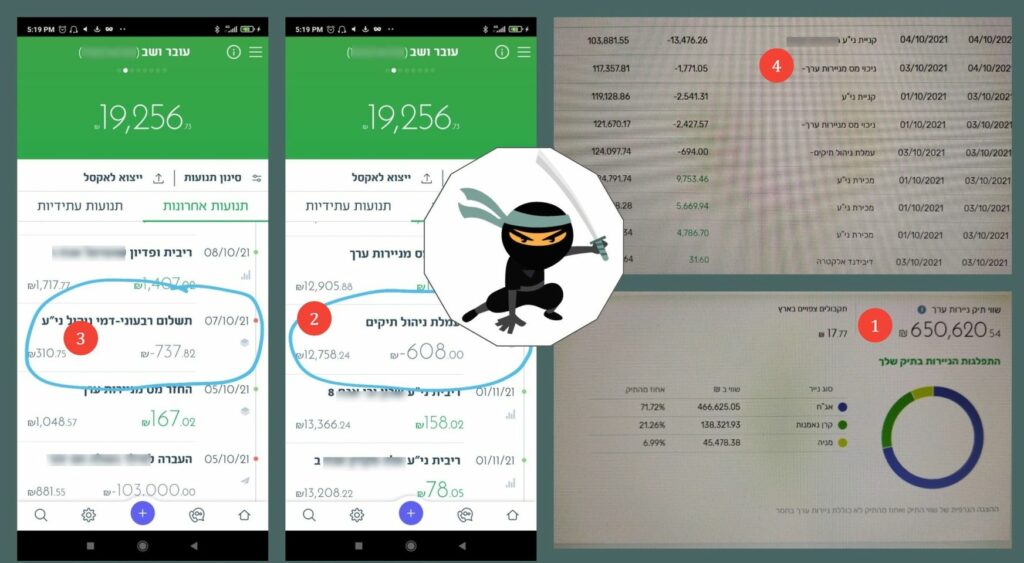

- סך התיק שלהם 650,000 שקלים (1)

- עמלת ניהול תיקים חודשית בסך 608 שקלים (2)

- עמלה רבעונית דמי ניהול ניירות ערך 737 שקלים (3)

נלמד לקרוא את הנתונים האלו

סך התיק (או סך ההון) (1)

למה זה חשוב? כי יש הבדל בין ניהול תיק של 650 אלף שקלים, לבין ניהול תיק של חמישה מליון שקלים. ברור שאם מנהלים תיק של חמישה מליון שקלים יש יותר עבודה, ולכן מרבית דמי הניהול בעולם הם באחוזים.

עמלת ניהול תיקים חדשים (2)

608 שקלים לחודש זה סכום שכדאי לשקול בכל גיל. זה 7,300 שקלים לשנה. פרספקטיבה אחת יכולה להיות שאפשר בכסף הזה לקנות משהו לכל הנכדים כל שנה, או לחגוג לכל המשפחה יומודלת במסעדה. פרספקטיבה נוספת ששווה להכיר היא אחוזים. כמה זה 608 שקלים לחודש מתוך גודל התיק? זה 1.1% לשנה. איך מסתכלים על אחוזים מהתיק? התיק הזה מאוד לא-אגרסיבי. זה אומר שלאורך שנים רבות הוא צפוי להניב כ4-5 אחוז. זה אומר שלפני תשלום מס רווחי הון, הם משלמים כרבע מתוך הרווח שלהם כעמלה לבנק. שימו לב שהבנק לא נושא איתם בסיכון. למשל בשנה שהם יפסידו 5%, הבנק לא מוותר על העמלה שלו, כלומר שבאותה שנה גרועה הם יפסידו 6%. חמש בגלל השוק, ואחד בכלל העמלות.

עמלה רבעונית דמי ניהול ניירות ערך (3)

במקרה הזה מדובר על עוד 3,000 שקלים לשנה, או כמעט חצי אחוז נוסף לשנה. בהתייחס לסעיף הקודם אתם יכולים להבין את גודל המאורע

מה ניתן לעשות?

בפוסט הזה אני אציג את הפיתרון שלדעתי הוא מיטבי – לבוא לקורס שלנו, ולהחליף את העצות הגרועות של היועץ בבנק בהשקעה פסיבית סולידית שמתאימה לתיק הנוכחי שלהם.

בפוסטים הבאים אני אציג את האפשרויות האחרות, כי אני מבין שלא בכל משפחה ולא בכל מצב אנשים היו רוצים לנהל כסף של ההורים

למה אני אומר שהעצות של היועץ בבנק גרועות?

סיבה ראשונה – עלויות

העלויות שהזכרתי למעלה הן לא כל העלויות. שימו לב, בכל פעם שהיועץ קונה עבורם מניה, או מוכר מניה, הם משלמים עמלות קנייה ומכירה שנית, כאשר כל שנה מוכרים וקונים את כל התיק מחדש משלמים מס רווחי הון (4) על הסכום הזה, במקום להשקיע פסיבית לשנים רבות ולדחות את תשלום המס. בגלל הריבית דריבית, דחיית המס שווה לכם כסף.

סיבה שניה – ציניות

אני אדם ציני, ואני לא מאמין שהיועץ בבנק יודע יותר טוב מהשוק. במקרה הכי טוב הוא יכול להשיג את השוק, אבל לא לנצח את השוק. אם הוא היה יודע לנצח את השוק, למה הוא עובד בבנק?

למה זה קשור להורים? זה יכול לקרות אצל כל אחד

אצל מבוגרים יש שילוב שלא בודקים עלויות בבנק ושל משך זמן ההשקעה. במקרה זה ההורים צפויים לחיות עוד שנים רבות. לפי ממוצע תוחלת החיים כ20 שנה. כנראה שהכסף יגיע לירושה בסוף, כלומר שינוהל עד אז בבנק. כלומר עשרת אלפים שקלים לשנה, כפול 20 שנה, זה 200 אלף שקל. סכום.

אצל צעירים, בדר"כ החיסכון הוא עד שקונים דירה, או משהו כזה.

זהו, סיימנו?

לא לגמרי. קודם כל אני אמשיך עוד כמה פוסטים על הנושא הזה ועל מה אפשר לעשות כדי להוזיל את העלויות האלו, ושנית אני מבקש בתגובות להתמקד בשאלת שאלות או במענה על שאלות, אני ממש לא מתחבר לקטע של ה"עליהום" על הבנקים. האם המוצר יקר? כן. האם מישהו הכריח אותם לקנות אותו? לא. הבנק דואג לבנק ואתם דואגים להורים שלכם. אל תשימו את הדאגה להורים על חברה חיצונית

אוהב אתכם מלא ויאללה לכו תבדקו מה קורה אצל ההורים שלכם

לייק אם אתם אוהבים את ההורים שלכם

לייק אם אתם לא אוהבים את ההורים שלכם אבל רוצים להגדיל ירושה

לייק אם מעולם לא היו לכם הורים ואתם בינה מלאכותית שחושבת אם להרוג אותי עם שאר האנושות או לשמור אותי כליצן חצר.

- הפוסט היה מעניין, לא הבנתם משהו? אנחנו מזמינים אתכם להיכנס לפוסט המקורי לתייג את נתי ולהגיב/ לשאול שאלה.

- כבר החלטתם שאתם רוצים להתחיל להשקיע אבל כל הזמן זה נדחה? רוצים להתחיל לעשות את הצעדים הראשונים? אנחנו מחכים לכם בתוכנית ההשקעות

- מעניין אותכם? רוצים להמשיך לקרוא – מוזמנים להירשם ולקבל את רשימת הפוסטים הגדולה בנושא השקעות שלנו.